Lo scorso 23 aprile Unicredit Foundation ha presentato la propria Ricerca sul valore economico del Terzo Settore in Italia. Attraverso questo lavoro la Fondazione ha cercato di identificare le attuali dimensioni del Terzo settore italiano, il ruolo che riveste all’interno della nostra società e, soprattutto, il suo peso in termini economici. Vari sono gli strumenti potenzialmente utilizzabili per affrontare i temi sopra indicati, ma la maggioranza di questi, soprattutto se si vuole prendere in considerazione il Terzo settore nella sua interezza, sono limitati e abbastanza datati. Le rilevazioni più recenti a livello macro fanno infatti riferimento all’8° Censimento Generale dell’Industria e dei Servizi [Istat, 2001], al rapporto annuale 2003 sull’economia sociale [Cnel, 2003] e a successivi rapporti ad essi collegati, l’ultimo dei quali è stato pubblicato nel 2005. A livello micro le ricerche volte a inquadrare le tipologie organizzative facenti parte del Terzo settore risultano più numerose, ed esistono quindi dati più recenti di quelli raccolti a livello generale. Tuttavia tali ricerche, oltre ad essere state effettuate con metodologie e tempistiche differenti, risultano essere parziali poiché riferite a particolari tipologie associative e non all’insieme composto dalle realtà riconducibili al settore non-profit. L’Istat ha comunicato che macrodati aggiornati saranno disponibili entro la fine del 2013, ovvero quando verranno presumibilmente pubblicati i risultati del 9º Censimento delle istituzioni non-profit che risulta essere attualmente in corso di realizzazione.

Metodologia e campione della ricerca

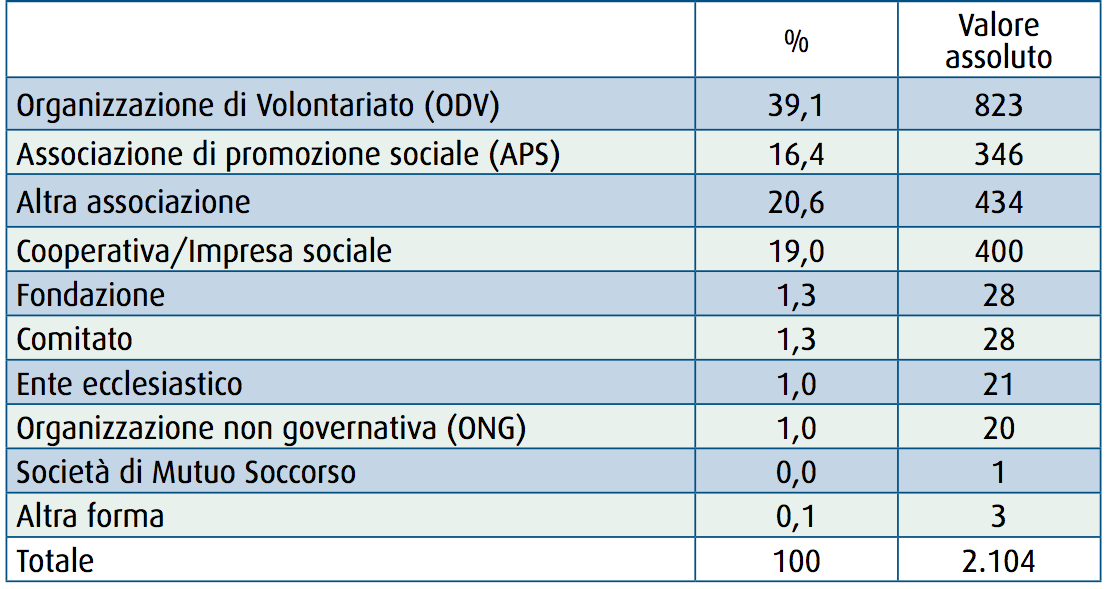

Data l’assenza di indagini recenti Unicredit Foundation ha cercato di raccogliere una serie di misurazioni che potessero permettere una valutazione realistica del Terzo settore all’interno del nostro Paese, ponendosi in particolare l’obiettivo di capire quale peso esso ricopra per l’economia italiana. Nella seconda metà del 2011, per la precisione tra luglio e novembre, 2.104 organizzazioni facenti parte del Terzo settore sono state intervistate da Ipsos per conto della Fondazione. Questo ampio campione statistico (la cui composizione è riportata nella tabella 1) è poi stato ponderato prendendo in considerazione dati, sia macro che micro, a cui si è precedentemente fatto riferimento.

I questionari sono stati rivolti a figure dirigenziali (come presidenti, amministratori delegati, direttori o segretari generali) che hanno risposto direttamente nel 77% dei casi. In assenza di tali figure le domande sono state sottoposte a responsabili amministrativi o finanziari, e solo nel 5% dei casi a soggetti che non ricoprivano un ruolo amministrativo o dirigenziale. Si è inoltre cercato di interpellare soggetti operanti nelle proprie organizzazioni da lungo tempo, ritenendo che questo fattore possa indicare una migliore competenza e conoscenza delle istituzioni da essi rappresentate. Il 57% degli intervistatati è risulta essere impiegato da oltre 10 anni, il 22% da un periodo compreso tra 6 e 10 anni e solo il 2% è impegnato nelle proprie organizzazioni da meno di un anno.

Tabella 1. La composizione del campione

Fonte: Indagine sul non profit, Unicredi Foundation

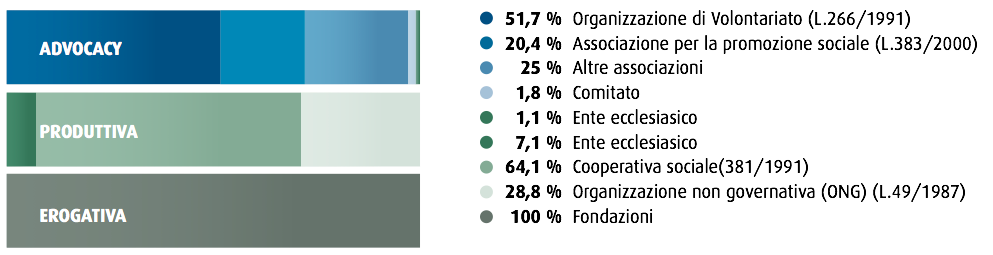

Dato l’obiettivo della ricerca alcuni elementi del campione, come fondazioni e cooperative sociali, sono state volontariamente sovra-campionate, in modo da ottenere una numerosità tale da rendere statisticamente significativa la lettura dei dati di queste categorie che risultano essere quelle più incisive dal punto di vista economico. Per rendere di più facile lettura i dati raccolti gli autori hanno scelto di suddividere le varie organizzazioni in tre cluster di analisi, scelte sulla base della modalità con cui è svolta la funzione di pubblica utilità. Le funzioni scelte sono quella di advocacy, in cui possono essere catalogate Organizzazioni di Volontariato (ODV), Associazioni di Promozione Sociale (APS) e la maggior parte degli enti ecclesiastici, quella produttiva, in cui rientrano cooperative, imprese sociali e enti ecclesiastici che vendono servizi, e la funzione erogativa, in cui rientrano le fondazioni (i dati specifici sono riportati nella figura 1).

Figura 1. Distribuzione delle istituzioni all’interno dei cluster funzionali individuati

Fonte: Indagine sul non profit, Unicredit Foundation; tot. 2104, advocacy 1647, produttive 425, erogative 29.

Approccio teorico e obiettivi della ricerca

La ricerca, al di là degli aspetti quantitativi, ha cercato di identificare quei particolari caratteri del Terzo settore che lo differenziano dai soggetti appartenenti ad altre sfere sociali ed economiche, come lo Stato e il Mercato, e che possono aiutare a comprendere meglio quale sia l’apporto economico da esso fornito. Secondo i curatori è infatti impossibile valutare il peso economico del non-profit utilizzando unicamente criteri legati alla produzione di beni e servizi, che possono aiutare ad identificare quanto questo influisca sul Prodotto interno lordo del Paese ma che non indicano quali altri vantaggi esso possa determinare.

La ricerca sottolinea che per comprendere il reale valore aggiunto dell’economia sociale è infatti necessario capire non tanto cosa fanno le organizzazioni del Terzo settore ma come lo fanno. Bisogna dunque prendere in considerazione diversi aspetti egualmente importanti: il valore aggiunto economico, il valore aggiunto sociale e il valore aggiunto culturale [Venturi e Villani, 2011]. Per misurare la componente economica del valore aggiunto si fa normalmente riferimento al concetto di efficienza, nozione con cui si indica la capacità di massimizzare il profitto attraverso la produzione di beni e servizi. Tuttavia, non essendo il profitto il principale fine delle organizzazione del Terzo settore, la ricerca fa riferimento al concetto di efficienza intendendola come la capacità di usare in maniera corretta e appropriata i mezzi a disposizione, ovvero risorse finanziare, umane ed organizzative. La seconda componente del valore aggiunto, quella sociale, viene invece misurata identificando la capacità di relazionalità dei soggetti, ovvero l’ampiezza della rete di relazioni interne ed esterne che i soggetti sono in grado di creare. Con relazionalità interna si fa riferimento al clima aziendale presente nelle imprese del settore (relazioni tra leadership-operatori, spirito di squadra, senso di appartenenza all’organizzazione) mentre con relazionalità esterna si indicano i rapporti e la stima esistenti con gli stakeholder e la reputazione del soggetto in esame. L’ultima componente del valore aggiunto si riferisce invece alla dimensione culturale, intesta come la capacità delle organizzazioni di seguire i principi, come solidarietà, inclusione e coesione sociale, su cui fondano le proprie azioni. Proprio la capacità di tradurre in azioni concrete i valori contenuti nei propri statuti, secondo la ricerca, deve essere considerata il punto di partenza con cui stabilire criteri e misurazioni per questo tipo di componente del valore aggiunto.

La ricerca in esame si concentra espressamente sugli aspetti più prettamente economici, rimandando ai lavori dei prossimi anni l’approfondimento degli aspetti sociali e culturali, ma non si esime dal fornire una vasta serie di elementi che possono aiutare a comprendere la pluralità di variabili che possono influenzare il Terzo settore e permettergli di concorrere alla crescita del Paese.

La ricerca si occupa dunque di molti aspetti apparentemente non legati direttamente alla normale misurazione del valore economico i quali tuttavia, secondo l’approccio descritto più sopra, risultano indispensabili per comprendere a pieno l’apporto fornito dalle organizzazioni del Terzo settore al Paese. Il lavoro indaga pertanto la struttura delle istituzioni non-profit, le loro caratteristiche, le risorse umane in esse impiegate, la reputazione posseduta, il contributo in termini di benessere e, in ultima analisi, le risorse economiche impiegate e il rapporto col sistema bancario, le quali rappresentano la parte principale del lavoro e che pertanto saranno di seguito analizzate.

La misurazione del valore economico

Alle aziende interpellate è stato chiesto di quantificare entrate e uscite facendo riferimento all’anno 2010. I dati presentati nella tabella 2, suddivisi in base alla funzione svolta dall’organizzazione, rivelano che le istituzioni appartenenti al cluster adovcacy hanno entrate che si attestano su un valore medio di 158.000 euro, anche se la maggior parte (62.9%) non superano i 50.000 e solo il 3% ha entrate oltre il milione di euro. Il gruppo produttivo registra invece una media di poco inferiore a 1.300.000 euro, fattore che sottolinea la natura imprenditoriale e l’organizzazione più complessa delle organizzazioni di questo genere rispetto alle istituzioni di volontariato o alle associazioni di promozione sociale. Il cluster erogativo, nonostante sia statisticamente marginale (29 organizzazioni su 2.104 interviste), registra entrate mediamente superiori ai 4 milioni di euro. Il campione totale registra un valore medio di entrate che si attesta sui 286.000 euro. Facendo riferimento ai dati Istat aggiornati al 2004, che riportano 235.232 istituzioni non profit presenti nel Paese, e prendendo in considerazione il Pil 2010, anno a cui fanno riferimento le rilevazioni dei bilanci, l’impatto economico del terzo settore in termini di entrate è stimabile in oltre 67 miliardi di euro, pari al 4.3% del Pil totale.

Tabella 2. Entrate derivanti dalla gestione 2010 per fasce di valore

Fonte: Indagine sul non profit, Unicredit Foundation

Il rapporto cerca anche i capire la provenienza di queste entrate, individuando nell’autofinanziamento (citato dagli intervistati nel 76.3% dei casi), nelle donazioni (72%, in cui spicca il 46,4% del 5×1000) e nel legame con il settore pubblico (che fornisce risorse al 59,6% delle organizzazioni, in particolare attraverso lo strumento delle convenzioni che rappresentano oltre il 39% delle entrate totali) le maggiori fonti di introiti per il Terzo settore. Data la diversa natura delle organizzazioni coinvolte le differenze intercorrenti tra i vari gruppi sono notevoli in termini di entrate e composizione delle stesse, ma si rimanda al rapporto completo per approfondire questo particolare aspetto.

Altro dato interessante è quello riguardante il cambiamento delle voci di finanziamento nel periodo 2008-2010. Il Terzo settore ha infatti accusato una drastica diminuzione delle convenzioni con la pubblica amministrazione (-4.2%) e dei finanziamenti a fondo perduto (-9.7%), mentre risaltano in positivo donazioni (+6.8%) e autofinanziamento (+6.4%). Le entrate relative a beni e servizi erogati segnano invece un leggero calo (-0.2%). Questi dati rivelano che a fronte di un arretramento della sfera pubblica è invece aumentato l’impegno dei privati e che, nonostante la crisi, la maggior parte delle realtà che erogano servizi hanno subito cali contenuti e sono riuscite a rimanere sul mercato.

Sempre avendo come riferimento l’anno 2010, i dati indicano che le uscite (tabella 3) sono aumentate, ma il saldo medio tra entrate e uscite è rimasto comunque positivo attestandosi sui 19.000 euro, anche se tra i tre gruppi vengono registrate grosse differenze, specialmente tra funzione produttiva e funzioni erogativa e di advocacy. Le associazioni più grandi sono quelle con le prospettive meno critiche (solo il 35.6% prevede un deterioramento della propria condizione fiscale nei prossimi 2 anni) mentre sono le organizzazioni di media grandezza ad avvertire maggiormente la crisi (oltre il 50% ha prospettive negative).

Tabella 3. Bilancio economico 2010: uscite

Fonte: Indagine sul non profit, Unicredit Foundation

Il ruolo delle Banche

Particolarmente interessante è anche il rapporto intercorrente tra gruppi bancari e Terzo settore. La ricerca, come mostra la tabella 4, indica che il 95.3% delle organizzazioni non-profit ha rapporti con una (64.9%) o più banche (30,4%). Tuttavia, poiché la ricerca non prende in considerazione le istituzioni non bancarie (come Poste Italiane) è probabile che anche il restante 4.7% usufruisca di servizi simili a quelli forniti dalle banche.

Tabella 4: Banche di riferimento del campione

Fonte: Indagine sul non profit, Unicredit foundation

Le organizzazioni del Terzo settore mantengono rapporti specialmente con banche di tipo tradizionale, e in minor numero (circa 15%) con banche di credito cooperativo, mentre il ricorso a istituti specificatamente rivolti al non-profit è ancora abbastanza esiguo (solo il 9.4% degli intervistati afferma di avere un rapporto con questa tipologia di banca). Quasi tutti gli istituti bancari forniscono servizi che si rivolgono al non-profit, ma la ricerca indica che il loro utilizzo non è intensivo e che la maggior parte delle organizzazioni fanno affidamento sui soli servizi tradizionali (conto corrente standard, carte di credito, fido bancario) nonostante spesso si avvertano la necessità di più servizi dedicati. Questo dato secondo Unicredit Foundation indica che né gli istituti bancari né le organizzazioni del terzo settore si sono mosse con l’intenzione di creare partnership più solide e sistemi maggiormente strutturati. Da un lato le banche percepiscono ancora il Terzo settore come un soggetto ibrido, né impresa né famiglia, fattore che non ha sempre permesso la creazione di servizi specifici realmente appetibili per le organizzazioni non-profit. Dall’altro lato queste organizzazioni, forse anche a causa della mancanza di specifiche competenze finanziarie, hanno preferito usufruire dei servizi tradizionali e hanno evitato di chiedere prodotti maggiormente legati alle particolari condizioni proprie del Terzo settore. Indubbiamente questa situazione, sottolinea la ricerca, è uno dei principali fattori che impediscono al Terzo settore di accedere a potenziali risorse aggiuntive che ne favorirebbero lo sviluppo. La ricerca conclude che, affinché questa situazione possa essere adeguatamente affrontata, occorre che tanto le organizzazioni del terzo settore quanto le banche si impegnino per stabilire una conoscenza reciproca e non occasionale, che permetta il superamento delle problematiche sopra citate anche in vista di una più profonda applicazione delle indicazioni di Basilea III.

Relativamente al tema della conoscenza reciproca tra settore bancario e Terzo settore appare utile segnalare interessante un’iniziativa varata a inizio aprile da un altro istituto bancario, UBI Banca. Constatando problematiche simili a quelle emerse nel rapporto di Unicredit Foundation, UBI Banca, in collaborazione con AICCON, ha istituito l’Osservatorio su Finanza e Terzo Settore, un organismo che si propone di monitorare in maniera continuativa l’evoluzione di domanda e offerta finanziaria del Terzo settore, pubblicando periodicamente i dati relativi al rapporto tra finanzia e mondo del non-profit. La prima pubblicazione dell’Osservatorio, che si occupa dei fabbisogni finanziari della cooperazione sociale, sottolinea, similmente alla ricerca di Unicredit Foundation, come un approccio più accorto degli istituti bancari sia indispensabile per aumentare l’autonomia del Terzo settore e contribuire nel rispondere a molti bisogni sociali emergenti a cui lo Stato non è più in grado di provvedere in maniera incisiva.

Quali prospettive per le organizzazioni del Terzo settore

Il Terzo settore risulta dunque un segmento importante della nostra società, potenzialmente in grado di accrescere le capacità del sistema produttivo nonostante il perdurare della crisi economica. Le particolarità del suo capitale sociale e la capacità di creare reti e relazioni sul territorio lo rendono infatti più forte ed incisivo di molte realtà dell’imprenditoria privata che invece si trovano in seria difficoltà, così come confermato dai dati economici proposti.

Come hanno tuttavia sottolineato alcuni dei relatori intervenuti alla presentazione della ricerca di Unicredit Foundation, tenutasi lo scorso 23 aprile, molto c’è ancora da fare affinché il ruolo del Terzo settore sia pienamente riconosciuto e valorizzato, tanto all’interno quanto all’esterno del settore stesso. Come ha indicato Oscar Giannino, il Terzo settore manca ancora di uno spazio che, al di là della funzione di rappresentanza, permetta di stabilire obiettivi, prospettive e strategie comuni per le organizzazione del Terzo Settore, confermando così parte delle conclusioni a cui è giunta la ricerca. Appare inoltre necessario, ha aggiunto Giannino, creare quanto prima anche spazi di confronto tra settore non-profit e pubblica amministrazione che permettano di bypassare una politica che, troppo spesso, si perde in parole ma si rivela inadeguata ad agire sui problemi reali.

Da segnalare anche l’intervento di Nando Pagnoncelli di Ipsos, che come detto si è occupata della realizzazione dell’indagine, che ha sottolineato ulteriormente come il Terzo settore sia oggi chiamato a un nuovo sforzo comunicativo nei confronti della società civile, che possa permettere di porre al centro dell’attenzione l’attitudine valoriale di cui è portatore. Nonostante la sua importanza sotto i molteplici punti di vista analizzati, il Terzo settore manca ancora di una capacità mediatica tale da inserirsi come attore di primo piano sulla scena nazionale.

Riferimenti

Unicredit Foundation (2012), Ricerca sul valore economico del terzo settore in Italia.

Osservatorio UBI Banca su Finanza e Terzo Settore (2012), Indagine sui fabbisogni finanziari della cooperazione sociale in Italia.

Presentazione dell’Osservatorio sul sito di Ubi Banca.

Presentazione dell’Osservatorio sul sito di AICCON.

Istat (2005), Le cooperative sociali in Italia.

Istat (2005), Le fondazioni in Italia.

Istat (2001), VIII Censimento Generale dell’Industria e dei Servizi.

Istat (2003), Le organizzazioni di volontariato in Italia.

Cnel (2003), L’economia sociale.

Cnel/Istat (2008), Primo rapporto sull’economia sociale.

Euricse (2011) La cooperazione in Italia.

L. Bruni, S. Zamagni (2009), Economia civile. Efficienza, equità, felicità pubblica, Bologna, Il Mulino.

L. Bruni, S. Zamagni (a cura di) (2009), Dizionario di economia civile, Roma, Città nuova.

P. Venturi, R. Villani (2011), Nuovo welfare e valore aggiunto dell’economia sociale, Forlì, Aiccon.

S. Rago, R. Villani (2011), Glossario dell’economia sociale.

S. Zamagni (a cura di) (2011), Libro bianco sul terzo settore, Bologna, Il Mulino.