Lo scorso 8 luglio la Fondazione Welfare Ambrosiano ha presentato le attività dell’Agenzia Sociale per la Locazione Milano Abitare – progetto gestito da Fondazione Welfare Ambrosiano nato grazie alla collaborazione con il Comune di Milano – con l’obiettivo di sviluppare iniziative a sostegno di soluzioni abitative calmierate nel territorio. “Abbiamo creato uno strumento nuovo – ha dichiarato l’Assessore alla Casa Daniela Benelli – che in una grande città come Milano raccoglie una sfida difficile ma importante: favorire l’incontro tra inquilini e proprietari attraverso il canone concordato, far conoscere i vantaggi fiscali e gli incentivi economici a disposizione, vincere le resistenze del mercato delle locazioni private in favore di contratti più equi e convenienti per le parti”.

La leva dei privati

Compito dell’Agenzia è favorire l’incontro tra gli inquilini con fasce di reddito intermedio e i proprietari di alloggi nel Comune di Milano disposti a darli in locazione a canone concordato – secondo l’accordo rinnovato a fine giugno, dopo 16 anni.

Il primo elemento interessante è dunque il tentativo di fare leva sul mercato immobiliare privato, caratterizzato in città da costi così elevati da essere divenuto insostenibile per una parte consistente di popolazione, non solo quella meno abbiente. Una soluzione meno onerosa rispetto, ad esempio, alla costruzione di nuovi alloggi sociali o popolari, perché fa leva sulla valorizzazione di ciò che, già “disponibile”, deve solo essere rimesso in circolo e che, considerati i minori costi di investimento, potrebbe essere replicata anche in altre realtà.

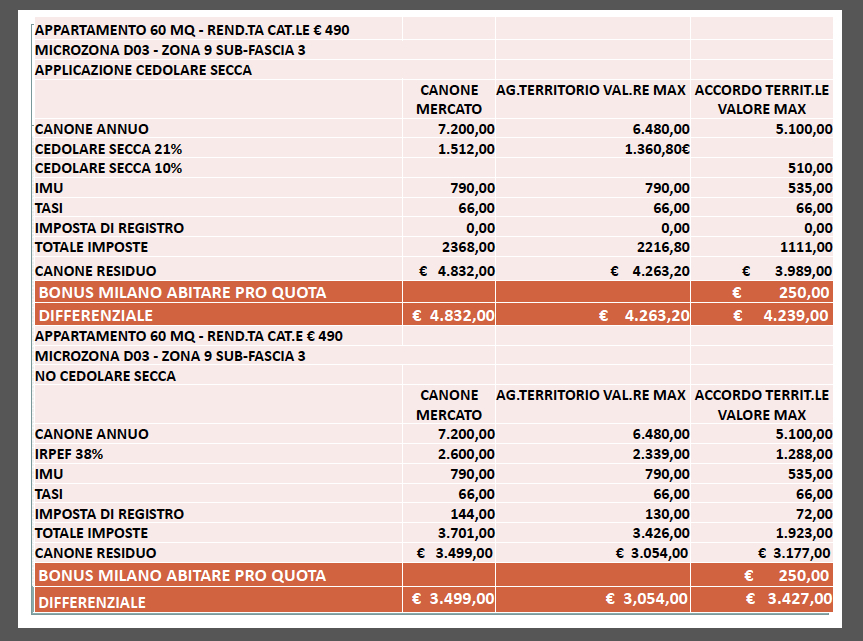

Gli stessi proprietari privati che, tra pressione fiscale e rischio di insolvenza degli inquilini, scelgono spesso di non affittare, possono così ottenere vantaggi fiscali e nuove garanzie, ad esempio contro la morosità. Prendiamo ad esempio un immobile di 60 mq sito in zona 9 (Figura 1). Dalle simulazioni predisposte dall’Agenzia, tale immobile varrebbe un canone di affitto annuo di 4.832 euro sul libero mercato, contro 3.989 con il canone concordato. Tuttavia, sommando i vantaggi fiscali di IMU e cedolare secca e con il contributo a fondo perso, questa differenza è sostanzialmente recuperata, senza tener conto del valore aggiunto dato dal Fondo di Garanzia per eventuali future morosità e dalla possibilità dell’inquilino di richiedere il microcredito. Possono aderire piccoli, medi e grandi proprietari in possesso di un alloggio locato nel comune di Milano e disponibili a concederlo a canone concordato/calmierato ed enti del terzo settore che abbiano in locazione, concessione, o affidamento da parte del Comune alloggi destinati alla tipologia di canone in oggetto.

L’Agenzia cerca quindi di impiegare un approccio win-win, dove vince il proprietario, vince l’inquilino e anche la città, i cui problemi abitativi sono noti. “Un’iniziativa sperimentale e innovativa che abbiamo realizzato forti di una convinzione: una buona politica dell’abitare deve avere più leve, non solo l’edilizia popolare o l’housing sociale, ma anche il vastissimo mercato privato cui oggi si rivolgono circa 100mila famiglie”, ha spiegato l’Assessore Daniela Benelli.

Figura 1 – Simulazione relativa ad un immobile di 60 mq sito in zona 9

Fonte: Fondazione Welfare Ambrosiano.

Alla ricerca del ceto medio

“Senza dubbio oggi – osserva Giuseppe Oliva, segretario della CISL Milano Metropoli – all’interno di un contesto ancora di sostanziale criticità a livello socio-economico, quello della casa, accanto a quello dell’occupazione, sono i ‘problemi dei problemi’, specie per le giovani coppie, ma anche per quel ceto medio che una volta poteva dirsi lontano da queste situazioni ma che oggi dopo anni di crisi si è trovato progressivamente impoverito”. “A Milano oggi sono circa 100.000 le famiglie in affitto privato – afferma il Direttore Generale Romano Guerinoni – e Milano Abitare si rivolge a quelle che faticano a sostenere i costi di locazione richiesti dal mercato libero, ma che hanno un reddito considerato troppo alto per accedere a una casa popolare” (inquilini con ISEE<26.000 euro). Quell’area dunque di vulnerabilità che, se adeguatamente supportata potrebbe raggiungere l’autonomia in modo “relativamente” veloce. L’Agenzia si rivolge infatti ai cittadini che attualmente sono nel libero mercato in cerca di un affitto a canone concordato; residenti nel libero mercato ma morosi, in difficoltà o sotto procedura di sfratto; nuclei familiari di nuova formazione, giovani in cerca di autonomia abitativa, nuovi residenti a Milano; famiglie e soggetti in lista nella graduatorie ERP che potrebbero passare, se in possesso dei requisiti richiesti almeno al canone concordato. Al fine di garantire la sostenibilità delle spese, al momento della richiesta di iscrizione all’Agenzia il richiedente deve svolgere una regolare attività lavorativa o beneficiare di pensione.

Gli strumenti

Gli incentivi economici offerti ammontano a un totale di circa 7 milioni di euro stanziati da Comune, Regione e Stato per l’introduzione e la sperimentazione di quattro strumenti diversi: un Fondo “Salvasfratti”, un Fondo di garanzia per coprire eventuali future “morosità incolpevoli”, il progetto di microcredito per gli inquilini e un contributo a fondo perso da 1.200 a 2.000 euro (a seconda della durata del contratto). A essi si aggiungono le agevolazioni fiscali previste dalla normativa: la riduzione dell’IMU allo 0.65 e della tassazione con cedolare secca al 10% per i proprietari, e una detrazione IRPEF per gli inquilini.

➢ Fondo Salvasfratti: mette a disposizione fino a 8.000 euro per A) il proprietario che ritira lo sfratto e sottoscrive un nuovo contratto di locazione a canone concordato, a risarcimento delle morosità incolpevoli pregresse dell’inquilino; B) il proprietario che rinvia lo sfratto, come contributo economico in proporzione alla durata del rinvio; C) l’inquilino sotto sfratto per il versamento del deposito cauzionale di un nuovo contratto di locazione a canone concordato.

➢ Fondo di garanzia: garantisce il proprietario sull’eventuale futura morosità incolpevole dell’inquilino; l’inquilino dovrà rifondere l’Agenzia dell’importo versato con un piano di rientro che viene concordato individualmente. Possono accedervi solo gli inquilini iscritti all’Agenzia che, al momento della sottoscrizione del contratto a canone concordato, abbiano una percentuale di incidenza del canone di locazione sul reddito annuo lordo non superiore al 30%.

➢ Microcredito per gli inquilini: grazie all’accordo tra l’Agenzia, che fa da garante, e una banca erogatrice, l’inquilino può ricevere un credito solidale a tasso zero per l’anticipo o cauzione per il nuovo contratto concordato; per sostenere le spese di trasloco; per affrontare episodi temporanei di morosità nel corso della durata del contratto; per pagare il canone nel primo anno di locazione.

➢ Contributo proprietari: l’Agenzia offre inoltre un contributo una tantum a fondo perso, proporzionato alla durata del contratto, per il proprietario che accetta di stipulare un contratto a canone concordato.

Riferimenti

Potrebbe interessarti anche

Meno sfratti per gli inquilini, più garanzie per i proprietari: Milano prova la “terza via”

Risultati e prospettive del Microcredito a Milano

FWA: via alle richieste per l’anticipo della cassa integrazione

A Milano un fondo di garanzia per aiutare chi ha perso il lavoro

Inaugurata la Fondazione Welfare Ambrosiano

Da Roma a Milano, cosa succede nelle periferie italiane?