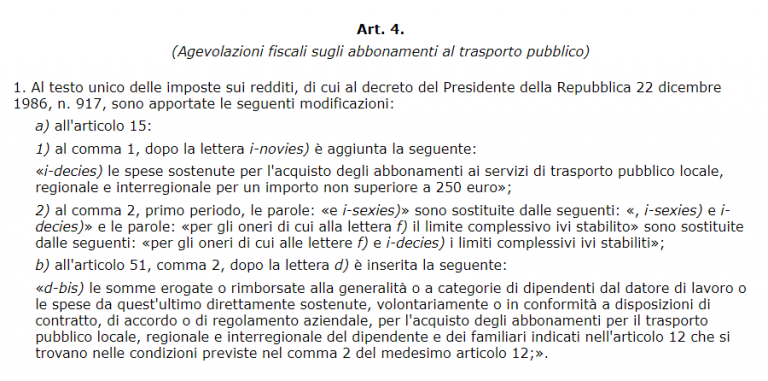

Come spiego anche sul sito di AIWA, Associazione Italiana Welfare Aziendale, l’articolo 4 della bozza di Legge di Bilancio 2018 presentata in Senato opera un intervento sull’articolo 51, comma 2 del TUIR, inserendo una nuova lettera (d-bis) che prevede l’esclusione dal reddito di lavoro delle somme erogate o rimborsate alla generalità o a categorie di dipendenti dal datore di lavoro o le spese da quest’ultimo direttamente sostenute, volontariamente o in conformità a disposizioni di contratto, di accordo o di regolamento aziendale, per l’acquisto degli abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari.

Testo art. 4 Legge di Bilancio 2018 presentata in Senato

A differenza di quanto previsto allorquando l’acquisto sia direttamente operato dal dipendente (detrazione in dichiarazione dei redditi fino a 250 euro), in questo caso non è stato fissato alcun limite di spesa.

È una novità molto significativa: le norme sul welfare aziendale non arretrano, bensì fanno un passo avanti, in un ambito, quello del trasporto pubblico, particolarmente gradito da lavoratori e aziende e attualmente gestito nei piani di welfare con soluzioni decisamente limitate. Una ottima proposta che ci auguriamo sia confermata nel testo definitivo della legge.

Riferimenti