Secondo la Prima Indagine sul Rapporto fra assicurazioni e migranti, gli stranieri che si stabilizzano nel nostro paese tendono ad essere sempre più propensi all’investimento nei prodotti assicurativi. Prevale, dopo la RCA auto, l’assicurazione sulla vita ed è determinante la presenza dei figli.

Il CeSPI – Centro Studi di Politica Internazionale – ha recentemente pubblicato, in collaborazione con ANIA, ABI e Ministero dell’Interno e nell’ambito dell’Osservatorio Nazionale sull’Inclusione Finanziaria dei Migranti in Italia, la Prima Indagine sul Rapporto fra assicurazioni e migranti, presentata presso la sede dell’ANIA il 23 Giugno.

In Italia l’immigrazione è un fenomeno molto recente ed in continua evoluzione. Secondo quanto emerge dal rapporto, il tasso di crescita medio annuo della popolazione straniera è stato del 14% tra il 2002 e il 2010, contro il 9% della media europea e solo dopo la Spagna e la Germania. La popolazione straniera in Italia ha superato il 7% della popolazione totale nazionale, si caratterizza per una forte eterogeneità delle provenienze, con una predominanza di immigrati dai paesi dell’Est Europa e del Mediterraneo e, nonostante la crisi economica, le previsioni ISTAT evidenziano che sia in continuo aumento.

L’identikit dei migranti

L’età media dei cittadini stranieri residenti in Italia è di 32 anni. Il 40,5% ha un diploma di scuola superiore e il 9% ha conseguito un titolo universitario. Il 60,6% della popolazione straniera è occupata (contro il 56,4% della popolazione italiana) e il tasso di disoccupazione è del 14,1% (la media italiana è del 10,3%). La percentuale di immigrati proprietari di abitazione è del 23%, in forte aumento rispetto al 2009, anno in cui si attestava al 14%. Il reddito medio da lavoro familiare per i cittadini stranieri residenti è di 12.500 euro (18.000 per gli italiani).

La propensione al risparmio dell’immigrato è più elevata durante la prima fase di assestamento ma diminuisce con il raggiungimento di una maggiore stabilità ed integrazione poiché crescono le spese necessarie per vivere in Italia. Nel 2011 l’Osservatorio ha stimato che su un campione rappresentativo di migranti, il 66% del risparmio viene destinato a vario titolo in Italia.

Un altro fenomeno rilevante tra gli immigrati residenti in Italia è l’imprenditorialità. Le imprese a titolarità straniera rappresentano il 7,8% delle imprese totali. Secondo i dati della Camera di Commercio le imprese di stranieri hanno fatto registrare un aumento della crescita del 5,4% rispetto al 2011.

L’imprenditorialità costituisce uno stimolo all’accesso ai servizi e ai prodotti finanziari e rappresenta, secondo l’Osservatorio, una condizione indispensabile per l’integrazione ed inclusione sociale degli migranti. I dati a disposizione mostrano un’evoluzione significativa del fenomeno di bancarizzazione dei migranti, con un tasso che si colloca tra il 60% e il 65% sul totale dei cittadini immigrati adulti.

Il migrante si caratterizza per una fiducia verso il futuro e una progettualità superiore agli italiani che però risulta divisa tra l’Italia e il paese d’origine. Tuttavia, l’indagine mostra che ben il 66% della progettualità del migrante è proiettata in Italia.

L’utilizzo di prodotti assicurativi

Anche il sistema assicurativo attrae un numero di migranti residenti in Italia sempre maggiore. Tuttavia così come avvenuto per il sistema bancario, il settore assicurativo non ha intrapreso delle azioni particolari per richiamare questa potenziale clientela.

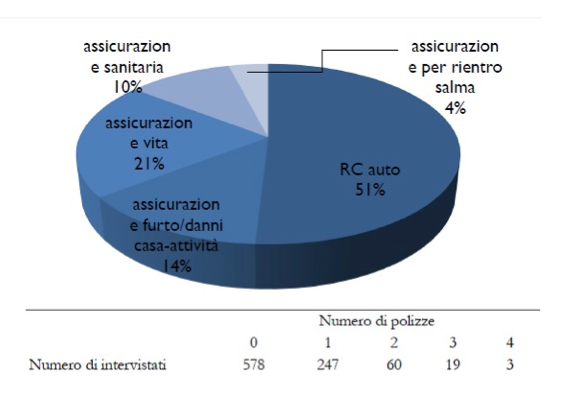

Dall’indagine condotta dall’Osservatorio su un campione significativo di 907 migranti nelle città di Milano, Roma e Napoli emerge che il 64% del campione non ha nessuna assicurazione mentre la restante parte detiene almeno una polizza assicurativa che si distribuisce su 5 tipologie differenti: il 51% ha un’assicurazione obbligatoria RCA auto, il 21% possiede un’assicurazione sulla vita, il 14% detiene una polizza contro il furto e circa di 10% ha un’assicurazione per la salute. Ancora più basso (circa il 4%) il numero di migranti che ha un’assicurazione per il trasporto della salma dell’assicurato deceduto (Figura 1).

Inoltre il 7% del campione dichiara di essere titolare di più di una polizza. Alcune assicurazioni hanno un carattere complementare rispetto ad altre, vedendo addirittura quintuplicare la loro presenza in combinazione con altre polizze. È il caso dell’assicurazione contro il furto che è correlata in modo significativo alla polizza RCA e l’assicurazione per il rimpatrio della salma che ha una correlazione positiva alla assicurazione per la salute. I canali utilizzati per l’acquisto di un prodotto assicurativo sono per la maggior parte le compagnie assicurative (71%), mentre solo un quarto degli acquisti passa mediante il sistema bancario (26%).

Figura 1 – Analisi della domanda: possesso di una polizza assicurativa per tipologia

Fonte: CeSPI (2014), Prima indagine sul rapporto fra assicurazioni e migranti in Italia

Le variabili del fenomeno

Il rapporto riscontra una lieve predominanza degli uomini come possessori di assicurazioni rispetto alle donne e una concentrazione nella fascia d’età tra i 45 e i 55 anni. L’aumentare dell’età influisce positivamente sulle probabilità di avere un’assicurazione, ma l’effetto è decrescente.

Sono correlati positivamente al possesso di un’assicurazione altri fattori quali l’anzianità migratoria che è naturalmente collegata ad una maggiore integrazione socio-economica e finanziaria e il titolo di studio che conferma una correlazione positiva tra assicurazioni e livello di educazione. La nazionalità non determina una differenza significativa mentre la città in cui si vive influenza leggermente la probabilità di essere assicurati che è maggiore a Milano, seguita da Roma e da Napoli.

Si evidenzia poi una maggiore propensione a stipulare assicurazioni tra chi ha figli, chi è proprietario di un’abitazione e chi ha un lavoro a tempo indeterminato. È naturalmente positiva la correlazione tra titolarità di un conto corrente e incidenza delle polizze assicurative.

Non da ultimo, tra le possibilità di risparmio dei migranti, ci sono i fondi pensione integrativi. Gli immigrati infatti in caso di rimpatrio anticipato rispetto all’età pensionabile non vedono riconosciuto nessun trattamento pensionistico né in Italia né nel proprio paese di origine e non ricevono neanche il corrispettivo dei contributi versati. Una grande sfida sarebbe dunque quella delle forme di welfare transnazionale che permetterebbero ai migranti di godere dei propri risparmi sia in Italia che nel proprio paese di origine.

In conclusione, i bisogni crescenti dei “nuovi italiani” costituiscono una risorsa per il mondo assicurativo non ancora totalmente sfruttata. Non solo occorrerebbero maggiori iniziative di informazione ed educazione finanziaria al fine di stimolare la domanda ma anche un’offerta di prodotti assicurativi che risponda meglio alle esigenze di questa potenziale clientela. Con una maggiore inclusione finanziaria che comprenda sia i servizi bancari che quelli assicurativi, si arriverebbe anche ad una maggiore inclusione sociale, intesa come capacità dell’individuo di partecipare attivamente alla vita economica del paese.

*E’ possibile visionare il rapporto sscrivendo a Giacomo Carbonari, coordinatore dell’indagine per ANIA e componente del comitato di esperti dell’Osservatorio nazionale sull’inclusione finanziaria del migranti in Italia (giacomo.carbonari@ania.it)

Riferimenti

CeSPI, Prima indagine sul rapporto fra assicurazioni e migranti in Italia, Febbraio 2014

CeSPI, Secondo report (2013) – Osservatorio Nazionale sull’Inclusione Finanziaria dei Migranti, 2013