Il nostro ordinamento prevede una serie di deroghe alla normativa fiscale ordinaria volte a sostenere chi esercita attività di impresa, arti e professioni prestando la propria opera attraverso una Partita IVA, a patto che vengano rispettati una serie di requisiti soprattutto di carattere dimensionale. Le soluzioni previste variano a seconda delle caratteristiche e delle esigenze del singolo contribuente e, in base alle evoluzioni normative, tali deroghe assumono di volta in volta nuove conformazioni e definizioni. Uno dei regimi cui è stato fatto maggiormente ricorso sino alla fine del 2014 è il regime di vantaggio per l’imprenditoria giovanile, più comunemente definito regime dei contribuenti minimi. È facilmente dimostrabile che, sebbene si trattasse di una facoltà, coloro che potevano aderirvi difficilmente vi abbiano rinunciato. La motivazione risiedeva nel fatto che il regime c.d. dei contribuenti minimi presentava notevoli vantaggi rispetto al regime delle Partite IVA ordinario.

Questo è accaduto fino a quando la legge di stabilità 2015 ha abrogato tale regime e ha introdotto, a partire dal 1 gennaio dello stesso anno, il regime c.d. forfettario. In linea generale quest’ultimo presenta caratteristiche meno vantaggiose rispetto a quelle del suo predecessore: a conferma della minore convenienza del regime forfettario si consideri che in vista di questa novità fiscale a fine 2014 è stata registrata un’esplosione di aperture di Partite IVA sotto il regime dei contribuenti minimi. Si consideri che l’Osservatorio sulle Partite IVA del Ministero dell’Economia ha comunicato che le nuove aperture di Partite IVA sotto il regime dei contribuenti minimi nel mese di novembre 2014 sono state 11.917, l’84% in più rispetto allo stesso mese del 2013. Il Dipartimento delle Finanze del Ministero dell’Economia ha dichiarato, commentando questo dato, che “è possibile che alcuni soggetti abbiano anticipato l’apertura della partita Iva entro la fine del 2014, ritenendo il regime allora in vigore più vantaggioso per la propria attività”.

Dal provvedimento potranno scaturire importanti conseguenze anche sul mercato del lavoro. Sul tavolo del Ministero sono già arrivati emendamenti e proposte per ridurre la forza dell’impatto dell’introduzione del nuovo regime derogatorio. A parere di chi scrive, tuttavia, il tutto si dovrebbe analizzare in una logica di insieme anche considerando le novità in tema di diritto del lavoro introdotte attraverso il Jobs Act. Per questa ragione si illustreranno prima i punti di vista tecnici e pratici dei due regimi specificandone le principali differenze. Per passare poi ad individuare quali possibili risvolti potranno avere tali differenze sul mercato del lavoro e secondo quale condizione questa novità potrà risultare positiva ed efficace.

Il “vecchio” regime dei contribuenti minimi

In realtà anche quello che oggi consideriamo il “vecchio” regime dei c.d. contribuenti minimi al momento della sua introduzione aveva assunto la veste di una novità. Si tratta, in effetti, di una disposizione introdotta dall’articolo 27 DL 98/2011 che ha assorbito una disposizione già in vigore prevista dalla legge 244/2007 (regime c.d. degli ex minimi). Lo scopo del regime dei contribuenti minimi era quello di sostenere, soprattutto attraverso agevolazioni di carattere fiscale, l’attività imprenditoriale, artistica o professionale di chi operava attraverso una Partita IVA e che rispettava alcuni requisiti oggettivi e soggettivi. Tali requisiti, tendenzialmente, circoscrivevano le agevolazioni a quegli imprenditori, artisti e professionisti che si ritrovavano nella prima fase della loro vita lavorativa. Si consideri, a titolo esemplificativo, che era possibile aderire a questo regime per un periodo temporale limitato, che non si poteva superare una soglia di volume d’affari piuttosto contenuta e che era stabilito un limite massimo di soli € 15.000 agli investimenti in beni utili all’esercizio dell’attività. Non erano quindi pochi i giovani che potevano beneficiarne.

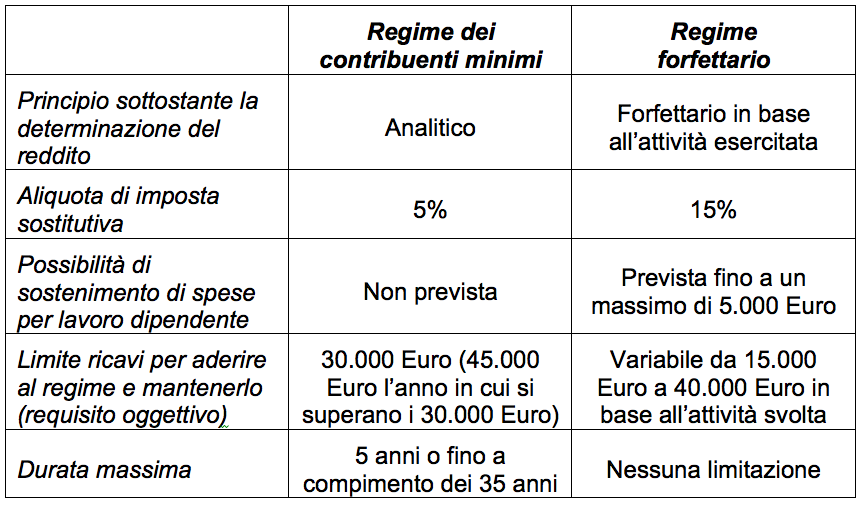

Il reddito imponibile era determinato analiticamente deducendo secondo regole prestabilite dai ricavi conseguiti i costi sostenuti. Il vantaggio rispetto al regime ordinario si concretizzava nell’imposta sostitutiva dell’IRPEF, delle imposte addizionali e dell’IRAP sul reddito imponibile e pari al 5%, sulla non applicazione dell’IVA sul fatturato conseguito e della ritenuta d’acconto del 20% sull’imponibile, sui minori adempimenti burocratici richiesti, e sul non assoggettamento agli studi di settore. I vantaggi da un lato intervenivano ad alleggerire il carico fiscale e burocratico del contribuente, e dall’altro a garantire a quest’ultimo una maggiore disponibilità di risorse finanziare e libertà di azione. Nella realtà quotidiana erano numerosi gli imprenditori, gli artisti e i professionisti di tutte le età che usufruivano di questo regime. Tale scelta spesso era correttamente motivata dalla caratteristica di “autonomia” propria dell’attività esercitata. Basti pensare ai giovani avvocati o ai giovani architetti che sceglievano di mettersi in proprio dopo un periodo di esperienza presso altro professionista.

Purtroppo non sono stati rari i casi in cui, grazie anche a questo regime agevolativo, la Partita IVA è stata utilizzata anche laddove la sussistenza della caratteristica di “autonomia” veniva messa a dura prova. Spesso, infatti, al datore di lavoro conveniva prediligere l’instaurazione di rapporti collaborativi sotto forma di partita IVA rispetto alle assunzioni a tempo determinato o indeterminato a prescindere dalla tipologia di rapporto lavorativo che effettivamente avrebbe dovuto insistere tra le parti. Anche per il lavoratore, d’altro canto, a parità di compenso lordo, il reddito percepito tramite Partita IVA sotto il regime dei contribuenti minimi risultava più soddisfacente rispetto a quello percepito tramite un rapporto di lavoro subordinato.

Il trade off tra incentivo al lavoro in forma autonoma, derivante dai benefici garantiti dal regime dei minimi anche laddove la Partita IVA non era la soluzione più appropriata, e l’adeguatezza dell’inquadramento del rapporto di lavoro talvolta è sfociato in un equilibrio che ha contribuito a indebolire ulteriormente un mercato del lavoro che già presentava problematiche molto serie.

Il “nuovo” regime “forfettario”

Il nuovo regime c.d. forfettario, introdotto dalla Legge 190 del 23 dicembre 2014 (legge di stabilità 2015), si basa su un assunto completamente diverso rispetto a quello del regime dei contribuenti minimi. Il reddito imponibile è, infatti, calcolato applicando al fatturato un coefficiente di redditività che varia in base all’attività svolta. Sul reddito così determinato si calcola un’imposta sostitutiva dell’IRPEF, delle imposte addizionali e dell’IRAP pari al 15%. Anche in questo caso l’IVA e la ritenuta d’acconto non vengono applicate e sono previste semplificazioni burocratiche.

Per aderire è necessario rispettare un requisito soggettivo (esercizio di un’attività di impresa, di arte o di professione, incluse le imprese familiari) e una serie di requisiti oggettivi che talune volte variano in base alla tipologia di attività esercitata (ricavi massimi da 15.000 euro a 40.000 euro) e altre volte sono uguali per tutti (massimo 5.000 euro di spese per lavoro dipendente e assimilato, beni strumentali per massimo 20.000 euro, redditi di lavoro dipendente o assimilato percepiti dal contribuente inferiori a quelli soggetti al nuovo regime c.d. forfettario). Il limite oggettivo del volume d’affari è molto stringente in non pochi casi. A titolo di esempio si consideri che il fatturato massimo consentito per coloro che operano nell’ambito delle costruzioni e delle attività immobiliari, per gli intermediari del commercio, per gli esercenti attività professionali, scientifiche, tecniche, sanitarie, di istruzione, di servizi finanziari e assicurativi è di soli 15.000 euro.

Per essere pienamente operativo tale regime necessita di alcuni decreti attuativi al momento ancora in elaborazione. Il nuovo regime forfettario è applicabile senza limiti temporali purché restino rispettati i requisiti che consentono di aderirvi. Va ricordato che tale regime rappresenta un’opzione per il contribuente e non un imposizione e che quest’ultimo può scegliere di sostituirlo con il regime ordinario in qualunque momento. È anche previsto un periodo transitorio durante il quale coloro che operavano sotto la copertura del regime dei contribuenti minimi possono scegliere se mantenerla fino al termine previsto oppure se cambiare in favore del nuovo regime forfettario o di quello ordinario. Da ultimo si precisa che il nuovo regime fiscale agevolato non ha sostituito solo quello di vantaggio per l’imprenditoria giovanile ma anche altri regimi agevolativi prima in vigore quali il regime delle nuove iniziative produttive e il regime c.d. degli “ex minimi”.

Tabella 1: principali differenze tra regime c.d. dei minimi e regime c.d. forfettario

Il regime “forfettario”: quali implicazioni sul mercato del lavoro italiano?

Si registra una notevole differenza tra i due regimi agevolativi. Nella maggior parte dei casi il “vecchio” regime dei contribuenti minimi risulta notevolmente più vantaggioso. Questo in particolare a seguito di due delle principali differenze sopra riscontrate: il requisito oggettivo del limite massimo di ricavi (per la maggior parte dei casi più stringente nel caso del regime c.d. dei contribuenti minimi) e l’aliquota dell’imposta sostitutiva (10 punti percentuali più alta nel caso del regime c.d. forfettario). Sembra allora che molte categorie lavorative non abbiano più la possibilità o non trovino più convenienza di aderire al nuovo regime forfettario. Se in molti casi il lavoratore e il datore di lavoro hanno preferito instaurare un rapporto basato sulla Partita IVA sotto il regime dei contribuenti minimi in luogo dell’assunzione, con la conseguenza di contribuire al drastico calo del numero assunzioni registrato in questi anni, da gennaio 2015 questo sarà meno possibile.

Quali sono allora i possibili risvolti sul mercato del lavoro italiano dinnanzi alla minore convenienza rappresentata dal nuovo regime forfettario? Innanzitutto è naturale concludere che con buone probabilità saranno aperte meno Partite IVA sotto il regime forfettario rispetto a quelle aperte sotto il regime dei contribuenti minimi. In linea generale, inoltre, la categoria dei lavoratori spingerà maggiormente a instaurare un rapporto di lavoro basato sull’assunzione evitando con più determinazione l’apertura della Partita IVA. È importante affrontare la riflessione anche da un punto di vista più ampio e allargato, in particolare con riguardo alle riforme che recentemente stanno caratterizzando il diritto del lavoro, incluso il Jobs Act. Una delle principali intenzioni di queste riforme è quella di incentivare le assunzioni e creare nuovi posti di lavoro. Lo scoraggiamento o l’impossibilità di aprire una Partita Iva anche laddove la situazione naturale sarebbe rappresentata da un rapporto di lavoro dipendente potrebbero allora giocare un ruolo positivo e determinante se trovassero armonizzazione e bilanciamento con i nuovi incentivi alle assunzioni.

Si ritiene importante evidenziare, infine, un altro aspetto rilevante che richiede altrettanta attenzione. Non saranno pochi i nuovi lavoratori la cui attività è per natura da esercitarsi attraverso l’apertura di una Partita IVA. In questa circostanza, tra l’altro, potranno ritrovarsi anche molti giovani. Al momento la minore convenienza del nuovo regime forfettario può rappresentare un importante svantaggio rispetto a quanto era previsto fino a un mese fa. Ciò è anche dimostrato dal fatto che i considerevoli aumenti di apertura di Partite IVA registrati a novembre 2014 rispetto al novembre 2013 sono stati decrescenti con l’aumentare dell’età. È necessario che la normativa offra disposizioni volte a sostenere quell’insieme di lavoratori che, in un vicolo cieco, si troveranno costretti ad aderire al nuovo regime forfettario subendo così limiti più stringenti e una pressione fiscale maggiore rispetto a quelli previsti per i colleghi che hanno potuto iniziare loro attività entro la fine del 2014 sotto la copertura del regime dei contribuenti minimi.

Attualmente il dibattito è ancora aperto. Di recente è stato formalizzato un emendamento di Scelta Civica volto a estendere le previsioni del regime dei contribuenti minimi per tutto il 2015 e lo stesso Premier Renzi ha riconosciuto la necessità di intervenire immediatamente per migliorare il provvedimento. Il tema sarà oggetto di discussione del Consiglio dei Ministri del prossimo 20 febbraio dal quale, auspicabilmente, si attendono correttivi volti ad apportare sostanziali miglioramenti. È chiaro come l’equilibrio tra due disposizioni normative che intervengono in due ambiti differenti tra loro (fiscale l’una, lavorativo l’altra) sia un aspetto molto delicato che il Governo è chiamato a raggiungere. È fondamentale che il policy-maker riesca ad affrontare la questione con tempestività e prontezza, senza che i provvedimenti vengano “annacquati” da una visione miope. Solo una riforma del lavoro pronta, efficace e completa può effettivamente accomodare la maggiore forza della spinta dell’offerta di lavoro subordinato sul mercato che ci si potrebbe attendere a seguito dell’introduzione del nuovo regime forfettario. Solo con la determinazione di sostenere le nuove attività.

Riferimenti sul dibattito in atto

Il nuovo regime forfettario

La Lente sul Fisco, 7 gennaio 2015

Tassazione partite Iva, Renzi fa mea culpa: “Il mio autogol più clamoroso”

Il Fatto Quotidiano, 15 gennaio 2015

Partite Iva, più chance per il vecchio regime dei minimi al 5%

Marco Mobili e Giovanni Parente, Il Sole 24 Ore, 21 gennaio 2015

Partite Iva: ecco la folle stangata dei minimi

Marino Longoni, Formiche.net, 1 febbraio 2015

Regime dei minimi, Renzi promette il dietrofront nel CDM del 20 febbraio

Bernardo Diaz, Pensioni Oggi, 3 febbraio 2015

Potrebbe interessarti anche:

Riscoprire la cultura del lavoro

Nuovi contratti e protezione universale: ecco i lati buoni del Jobs act

Dire addio al posto fisso non basta: la flessibilità ai tempi di LinkedIn