In questo articolo vorrei provare a collegare la costruzione del bilancio partecipativo alla diffusione del regolamento di amministrazione condivisa. Attraverso la sperimentazione che prefiguro credo si realizzi una doppia opportunità: utilizzare la costruzione del bilancio partecipativo per diffondere la conoscenza del regolamento di amministrazione condivisa e sperimentare il bilancio partecipativo come una forma di contributo alla programmazione della spesa e degli investimenti pubblici annoverabile fra le azioni di amministrazione condivisa che un regolamento potrebbe contemplare. Provo dunque a illustrare quali sono, dal mio punto di vista, gli elementi di connessione tra il bilancio partecipativo e il regolamento di amministrazione condivisa.

Indice

1. Nota lessicale: partecipativo vs partecipato

2. Le molteplici intenzionalità del bilancio partecipativo

3. Regolamento di amministrazione condivisa dei beni comuni

4. Immaginiamo un percorso di realizzazione del bilancio partecipato

5. Fasi di lavoro e attività

6. Ipotesi per continuare

1. Nota lessicale: partecipativo vs partecipato

Bilancio partecipato e bilancio partecipativo… non ingaggerei una battaglia nominale. Provo a esplicitare la scelta di usare l’aggettivo partecipativo anziché l’aggettivo partecipato.

Se ho compreso bene dalle voci del Dizionario Treccani, partecipativo connota una attività che si realizza attraverso forme di partecipazione. Partecipativo indicherebbe dunque il modo attraverso il quale si giunge alla costruzione del bilancio. Di contro partecipato indicherebbe il modo complessivo e l’esito della partecipazione: bilancio partecipato nel senso di condiviso, comunicato, socializzato, si tratterebbe di un coinvolgimento focalizzato sul processo e sul risultato di tale processo, di una qualificazione complessiva e distintiva. Se le mie ipotesi sono corrette si potrebbe dire che il bilancio partecipato (prese le due parole insieme) indica la costruzione di un bilancio attraverso l’apporto continuativo dei portatori di interesse (stakeholder), mentre il bilancio partecipativo è un bilancio che ha coinvolto, in qualche forma o passaggio i soggetti interessati, li ha informati e ascoltati, ma non li ha resi protagonisti del processo.

Per questo, nel post ho usato partecipativo. Al di là dei vincoli normativi (che ci sono, vanno rispettati e che prevedono un iter procedurale specifico) l’ipotesi di costruire un bilancio comunale partecipato richiederebbe un lavoro e un investimento davvero impegnativi (non è impossibile, è solo complesso, oneroso e al momento non contemplato dalla norma che presiede la costruzione del bilancio comunale). Quello che mi sembra possibile (e diverse esperienze lo testimoniano) è la costruzione del bilancio di previsione comunale partecipativo anche grazie all’apporto di cittadini e associazioni che operano in diversi campi e che rappresentano interessi differenti. In fondo si potrebbe dire che la differenza sta nell’intensità, nell’estensione e – in ultima analisi – nell’anche:

- bilancio partecipato = bilancio costruito con i portatori di interesse, dall’inizio alla fine, nelle sue diverse fasi;

- bilancio partecipativo = bilancio costruito anche grazie a contributi e interventi localizzati di portatori di interesse;

E si tratta, questa sì, di una differenza non (solo) lessicale.

2. Le molteplici intenzionalità del bilancio partecipativo

La costruzione del bilancio partecipativo è in sé una occasione di partecipazione per i cittadini e per associazioni culturali, sportive, sociali, civiche, per formazioni sociali che raccordano gruppi di portatori di interesse, un momento di partecipazione alle scelte sull’impiego di beni materiali e immateriali pubblici e sulla loro amministrazione. Vale la pena declinare le componenti della partecipazione per non ragionare di un contenitore concettuale che – nella sua elasticità – si presta a implicite attribuzioni di senso.

Nel contesto al quale stiamo riferendoci penso alla partecipazione come se si articolasse in cinque intenzionalità che riguardano i portatori di interesse: la condivisione, la raccolta di informazioni e la loro valutazione, l’informazione dei contenuti e dei vincoli di bilancio calibrata sulle caratteristiche dei destinatari, il confronto con i portatori di interessi coinvolti nel corso del processo volto a socializzare e a ripensare le decisioni da assumere, per giungere a definire priorità di intervento.

Per una esperienza concreta che mette in luce l’abilitazione della partecipazione e diversi punti di contatto con la costruzione del bilancio partecipativo e un patto di rigenerazione civica di uno spazio periferico, rimando al recente contributo di Marco Cau (2016), qui invece provo a esaminare brevemente ciascuna di queste diverse intenzionalità:

Condividere

Le occasioni per comprendere i processi decisionali pubblici vanno costruite. Si tratta di un lavoro impegnativo che va progettato e accompagnato. Il bilancio partecipativo offre una – fra le molteplici – opportunità per rendere più comprensibili i processi decisionali e deliberativi delle amministrazioni locali nella loro dinamica specifica, determinata da vincoli operativi, da risorse e da tracciati istituzionali precisi, che possono prevedere momenti di confronto e di approfondimento con i diversi interlocutori, ma che non possono omettere passaggi di verifica e di validazione richiesti dalle normative che regolano i processi amministrativi. Condividere in questo senso è aprire, spiegare, illustrare, rendere comprensibili le logiche di processi che sono definiti da indirizzi normativi vincolanti (ciò non significa naturalmente che non vi possano essere critiche e proposte di miglioramento, ma amministrare beni pubblici è anche attenersi – senza forzature o rallentamenti interessati – ai passaggi amministrativi vigenti). Nell’ambito delle azioni di di condivisione si apre lo spazio per illustrare ai cittadini e con altri portatori di interesse il regolamento di amministrazione condivisa.

Acquisire conoscenze

Predisporre un bilancio non è solo dislocare risorse, è in primo luogo un lavoro di raccolta di elementi di conoscenza sulla realtà alla quale il bilancio si riferisce. Il bilancio è in fondo l’esito di una valutazione e affinché tale valutazione sia ben ponderata è necessario acquisire informazioni e dati sulla realtà per la quale si disegna la distribuzione delle risorse. E le informazioni possono venire raccolte dalle esperienze amministrative, dal contesto, dai soggetti coinvolti. In un bilancio partecipato si incontrano (e si scontrano) visioni, attese, elementi di valutazione, conoscenza puntuale del territorio, del quartiere, della via, questioni di dimensioni più vaste, vincoli normativi, programmazioni precedenti, impegni presi in precedenza, interessi non rappresentanti o sotto rappresentati, interventi condizionati, decisioni da attuare, risorse assegnate e vincolate alla fonte. Per costruire un bilancio di previsione è necessario sapere che l’ordine a cui si perverrà in forma di allocazione di risorse per effettuare spese e interventi, nasce dalla ponderazione delle risorse in entrata (limitate, vincolate, destinate) e dal fisiologico confliggere di rappresentazioni, progetti, affermazioni, intenzionalità, interessi. Il bilancio di previsione scaturisce da un processo complesso: maggiori gli elementi raccolti, elaborati in modo che possano venire considerati, messi a disposizione, e vagliati, maggiore sarà la rispondenza alle esigenze dei soggetti che vivono nell’ecosistema interessato dagli accordi d’uso delle risorse (bilancio).

Informare

Se la costruzione del bilancio (e a maggior ragione del bilancio partecipativo) esige la raccolta di elementi informativi e di dati di cui dispongono i diversi attori coinvolti, altrettanto essenziale – lo accennavamo – è la divulgazione degli elementi che vanno considerati: i vincoli (che non devono essere esplicitati tardivamente con l’obiettivo di ostacolare e indirizzare le scelte), i dati da considerare siano essi quelli di cui dispone la struttura comunale (e qui è essenziale presentare i bilanci pubblici e l’analisi della loro struttura e del loro andamento storico), siano essi quelli raccolti dai cittadini e dagli altri interlocutori coinvolti. Far conoscere è un modo per ridurre le asimmetrie informative, per coinvolgere e strumentare, per attribuire poter e capacità di formulare proposte che non comportino grandi investimenti di energie vanificati poi da vincoli che – se conosciuti in anticipo – avrebbero portato a valutazioni e a proposte diverse. I movimenti di raccolta di informazione e di presentazione di informazioni si intrecciano e si rincorrono. Per realizzare un bilancio partecipativo che sia tale e sia percepito come tale è necessario dedicare tempo alla condivisione degli elementi per predisporre il bilancio di previsione, viceversa è impossibile distinguere fra diverse proposte che potranno venire avanzate.

Coinvolgere nelle scelte

E veniamo al punto: attraverso il bilancio partecipato si partecipa alla costruzione delle scelte, si contribuisce ad elaborarle attraverso il dibattito (e sperabilmente il dialogo) che si attiva, si influenzano in modo esplicito le decisioni portano esigenze, ragioni, proposte… sollecitando attenzione, consenso, adesioni alle proposte che si vorrebbero prese in considerazione nella composizione di quel mosaico che è il bilancio di un ente locale. Il bilancio di previsione, lo sottolineiamo, è fatto di moltissime voci lato entrata e di moltissime voci lato spese, modificabile secondo regole che se non ben governate finiscono per essere ostacolo all’azione di governo locale. Attraverso il bilancio partecipato entrano in gioco istanze dirette proposte e promosse da cittadini o da formazioni sociali interessate d/all’azione locale. E affinché la partecipazione sia collegata all’insieme del bilancio in costruzione (che una volta approvato ha funzione autorizzativa) è necessario che la partecipazione sia informata, che vi siano spazi di condivisione degli elementi critici, dei vincoli e delle concrete possibilità, che siano esplicite le condizioni di intervento (e che sia sopratutto chiaro se si tratta di condizioni negoziabili e a che grado, con quali limiti e con quali motivazioni); che siano tracciate e presidiate – così da evitare opportunismi o vantaggi indebiti – le modalità per votare, esprimere preferenze, attribuire priorità o punteggi alle proposte formulate da gruppi di cittadini e da associazioni locali. La partecipazione esige regole e una progressiva sperimentazione per mettere a punto e via via adeguare il coinvolgimento, rendendo effettiva la possibilità di espressione promessa.

Contribuire alla costruzione delle decisioni

Il bilancio partecipativo consente di fornire un contributo (modulabile in ragione dei concreti processi di coinvolgimento che vengono attivati) alla presa di decisione rispetto alla definizione e destinazione delle risorse, attività questa che – nel rispetto delle normative sulla costruzione dei bilanci pubblici degli enti locali è affidata a funzioni e a organi definiti: dirigenti, giunta, commissioni consiliari, consiglio comunale, con l’eventuale supporto di altri portatori di interesse che – per via di regolamento o per prassi – vengono consultati (si pensi al ruolo dei comitati o delle consulte di quartiere, al ruolo delle organizzazioni di rappresentanza dell’economia, delle professioni e dei lavoratori). L’estensione della costruzione del bilancio di previsione attraverso meccanismi propositivi, consultivi, elaborativi non implica (almeno nella mia rappresentazione) forme di codecisione paritarie fra i soggetti (stakeholder) coinvolti attivamente e i soggetti istituzionalmente deputati dalla formazione, promozione e presa di decisione. La partecipazione, ai più diversi gradi estesa consentirà di contribuire alla definizione delle priorità di utilizzo delle risorse suggerendo l’ordine di realizzazione di interventi, suggerendo azioni non contemplate, suggerendo di mettere a disposizione risorse che possano favorire la co-gestione da parte di cittadini (nell’ambito di un regolamento che ne disciplini le modalità) di attività, beni, azioni da realizzarsi mediante forme di amministrazione condivisa. Partecipare è in questo senso esprimere preferenze, influenzare secondo prassi definite le scelte, far pesare i punti di vista dei soggetti ingaggiati.

3. Regolamento di amministrazione condivisa dei beni comuni

Non mancano gli elementi per approfondire la portata trasformativa che l’adozione del Regolamento di amministrazione può portare in un Comune, tra i cittadini, nei quartieri, nella comunità riguardo alla gestione di beni comuni ambientali, culturali, civici, sociali, educativi, sportivi, comunitari (Donolo, 2013). Materiali, esperienze, riflessioni sono disponibili sul sito di Labsus – Laboratorio per la sussidiarietà e l’amministrazione condivisa dei beni comuni, diverse sono le pubblicazioni disponibili e i contributi utili a chiarire questa opportunità di partecipazione che viene via via adottata da molti Comuni italiani (a inizio agosto 2016, 91 Comuni hanno approvato il Regolamento di amministrazione condivisa e 78 stanno lavorando alla definizione o sono in procinto di dliberarne l’adozione).

Il regolamento di amministrazione condivisa consente la definizione di patti di collaborazione (molti e diversi per contenuto) tra cittadini o forme associate e pubblica amministrazione, accordi operativi che hanno come obiettivo la cura dei beni comuni presenti nella comunità o che la comunità può esprimere proprio grazie alla ri/attivazione di responsabilità nella gestione di beni materiali o immateriali, storici, artistici, strumentali, ambientali, realizzando interventi concreti nei campi più diversi (Arena e Iaione, 2012).

Attraverso il regolamento di amministrazione condivisa si intendono rendere possibili forme di collaborazione che distribuiscono propositività, capacità di azione, agendo sul riconoscimento di competenze e capacità di assumere direttamente resposabilità da parte dei cittadini che attraverso impegni formalizzati e reciproci con le amministrazioni pubbliche (in particolare quelle locali) assumono l’impegno di operare per l’interesse comune. Si tratta di un approcci per certi versi rivoluzionario, che scardina i rapporti di forza fra pubblica amministrazione e amministrati, introducendo forme di collaborazione fiduciaria e riconoscendone l’importanza, l’efficacia, la praticabilità sul piano istituzionale.

Una innovazione gentile che va diffondendosi nei comuni italiani che trova il suo fondamento politico e giuridico nel dettato costituzionale che grazie all’articlo 118 ultimo comma sancisce la sussidiarietà orizzontale: le pubbliche amministrazioni devono “favorire l’autonoma iniziativa dei cittadini, singoli e associati, per lo svolgimento di attività di interesse generale”. Si tratta di una opportunità che progressivamente trova maggiori spazi di applicazione, si arrichisce di esperienze e di discussioni, apre a dibattiti e a tracciati documentabili e valutabili. Grazie a questa rivoluzione gentile e responsabilizzante i cittadini passano dal venire considerati esclusivamente destinatari di interventi pubblici ad attori propositivi in grado di assumersi la cura e la gestione di beni pubblici, riducendo così asimmetrie, rimettendo in discussione atteggiamenti scettici e svalutanti, disimpegni rivendicativi, distanze rancorose, a vantaggio di collaborazioni concrete nel segno della valorizzazione della capacità di azione dei soggetti e dell’interesse delle comunità.

I regolamenti adottati prevedono forme di sostegno alle iniziative di collaborazione civica, dal supporto alla progettazione operativa di iniziative, attività, interventi promossi e gestiti dai cittadini, al mettere a disposizione strutture, luoghi, edifici per iniziative, a forme di supporto strumentale per realizzare le azioni stabilite o economico per contribuire a sostenere i costi e degli interventi, alla riduzione di tributi. Ed è proprio alla luce degli impegni concreti che i regolamenti consentono e disciplinano nella forma dei patti di collaborazione civica che il bilancio partecipativo costituisce una occasione di programmazione, affiancamento e supporto, e definizione delle risorse necessarie per consentire ai progetti concordati di venire realizzati.

4. Immaginiamo un percorso di realizzazione del bilancio partecipato

Se vogliamo immaginare un percorso per costruire il bilancio partecipato dobbiamo prefigurarci un percorso articolato e impegnativo, graduale e coinvolgente. In questa sede provo a prefigurare un lavoro per una città di piccole dimensioni (30-50 mila abitanti). Credo sia molto importante procedere per sperimentazioni progressive, mantenendo le aspettative alte, ma allo stesso tempo misurandosi con la complessità dei processi. Se le sperimentazioni hanno la possibilità di susseguirsi è assolutamente probabile che forme e intensità di partecipazione possano venire via via messe a punto, alla ricerca di un equilibrio fra il coinvolgimento e l’efficienza dei processi.

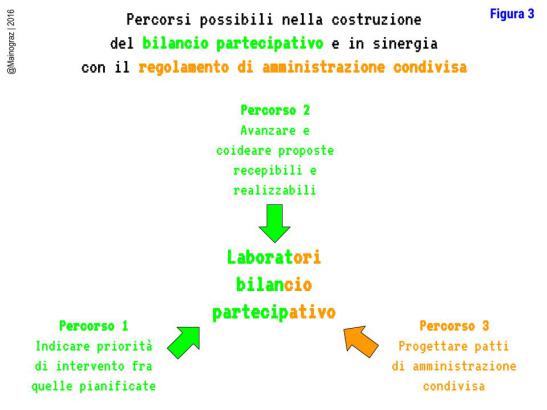

Come mostra la figura, ho immaginato che i contenuti del bilancio partecipato da costruire e le forme di partecipazione, cioè i tavoli di lavoro da attivare, potessero essere tre:

- primo percorso: individuare le priorità fra gli interventi previsti dalla amministrazione comunale;

- secondo percorso: proposta di idee e interventi da parte di cittadini e forme associative;

- terzo percorso: proposte di attivazione e gestione di beni comuni.

Questo approccio al bilancio partecipato, lo si intuisce, prova a calibrare la partecipazione offrendo tre spazi definiti (ed eventualmente comunicanti).

Indicare priorità

Il primo percorso di partecipazione comporta l’informazione relativamente al piano triennale degli interventi strumento di programmazione che l’amministrazione comunale è tenuta a redigere. In questo documento vengono indentificate le esigenze di intervento nell’ambito delle manutenzioni e dei lavori pubblici, le risorse necessarie per attuarli e un macro calendario di realizzazione. Il piano triennale individua di norma interventi il cui valore supera i 100.000 euro di impegno di spesa. Nulla toglie che il piano – in vista di una valutazione condivisa nell’ambito del bilancio partecipato – non possa essere completato anche da interventi di dimensioni e importi più contenuti. Sulla scorta di questo elenco, corredato da sintetiche schede tecniche che ne illustrano i contenuti, le motivazioni, i vantaggi e i costi, cittadini/e potrebbero venire chiamati a votare gli interventi ritenuti prioritari per la città. Si tratta di una prima forma di partecipazione: sapendo che le risorse a disposizione non consentono di effettuare tutti gli interventi simultaneamente, è preferibile intervenire sul condizionamento della biblioteca, sulla sistemazione dell’auditorium civico, con interventi di decoro delle piazze, rifacendo l’area parcheggi in prossimità della struttura residenziale per anziani, assicurando a tutte le scuole armadi di sicurezza per poter conservare le dotazioni digitali recentemente acquistate? Come si vede si tratta di interventi, ciascuno in sè importante, ma che nella realtà vengono collocati in un calendario che mette in sequenza la realizzazione. L’espressione dei desiderata da parte dei cittadini da un lato impegna l’amministrazione a fare ogni sforzo per rispettare l’ordine di realizzazione, dall’altro non esclude che per ragioni contingenti di urgenza (o per opportunità di finanziamenti) l’ordine possa venire modificato.

Avanzare proposte

Il secondo percorso di partecipazione prevede che vengano formulate vere e proprie idee o proposte di intervento da parte di cittadini/e, gruppi di cittadini organizzati o da associazioni locali. Le proposte vengono esposte nell’ambito degli incontri di presentazione che si svolgono per illiustrare le modalità realizzative del bilancio partecipato. Possono anche venire candidate in momenti successivi. L’amministrazione assicura il supporto per realizzare laboratori volti a costruire schede di presentazione della proposta che sinteticamente ne illustrino i contenuti e le finalità. Laboratori che costituiscono anche l’occasione per far conoscere le idee e proporre avvicinamenti, rielaborazioni, collegamenti, riprogettazioni tali da consentire che eventuali proposte localizzate possano venire sviluppate, condivise, estese. Il lavoro che viene sviluppato con questo secondo approccio mira a favorire lo sviluppo di idee e proposte significative per un numero ampio di cittadini, così da potere avere chance di venire votate. Inoltre, anche grazie al supporto dei tecnici dell’amministrazione, proposte avanzate dai gruppi di cittadini possono venire combinate con proposte a cui l’amministrazione aveva già lavorato per una rivisitazione che ne consenta una messa a punto più rispondente alle esigenze della città. Questa forma di partecipazione è certamente più impegnativa della precedente: comporta infatti un maggiore coinvolgimento sia da parte dei cittadini, sia da parte dell’amministrazione. I luoghi per favorire la partecipazione e l’aggregazione sono i laboratori che è possono essere facilitati da figure incaricate di fornire supporto e accompagnamento al processo di realizzazione del bilancio partecipato.

Progettare patti di amministrazione condivisa

Il terzo percorso di partecipazione avvicina la pratica del bilancio partecipativo al funzionamento del regolamento di amministrazione condivisa. Il bilancio partecipatio diventa occasione di presentazione delle opportunità di intervento diretto da parte dei cittadini nella cura di beni pubblici e di codefinizione delle condizioni affinché questo esercizio di sussidiarietà si trasformi in progetti e in accordi da avviare. Credo sia impensabile che l’avvio e la conduzione di patti di amministrazione condivisa non richieda impegno, risorse, supporto tecnico e supervisione da parte della amministrazione locale. Ricercare nel bilancio di previsione le risorse per dare vita e condinuità a interventi da parte di cittadini o da parte di formazioni organizzate è un modo concreto per consentire a intenzioni e disponibilità di prendere forma e definire condizioni di innesco. E infatti i laboratori che vengono attivati per accompagnare le predisposizione del bilancio partecipato consentono di approfondire le intuizioni, prefezionare i progetti, approfondire le condizioni di realizzabilità, aggregare idee simili e disponibilità ad impegnarsi per progetti che in partenza erano simili o condividevano aspetti e poi, nel corso dei laboratorio, hanno trovato modo di convergere e venire riformulati in forme innovative e comprensive, guadagnando al contempo maggiori energie per venire tradotti in pratica.

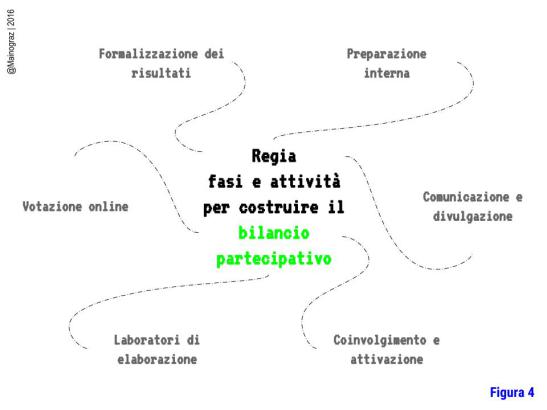

L’ipotesi di fornire tre percorsi di partecipazione comporta la programmazione e la realizzazione di un insieme di attività che richiedono una regia da parte dell’amministrazione comunale che propone la costruzione partecipata del bilancio preventivo. Proviamo di seguito a descrivere per punti le principali attività che richiedono di venire messe in campo e governate per raggiungere risultati apprezzabili.

Attività di preparazione interna

La predisposizione interna del percorso di costruzione partecipata del bilancio di previsione è essenziale. Una volta avviato, i margini di riorientamento del percorso sono minimi (l’attesa che si crea può essere infatti marcatamente condizionante). Si tratta dunque di riservare tempo affinché la struttura tecnica e la compagine degli/lle amministratori/trici definisca un progetto di partecipazione da rivolgere alla città. Si tratta dunque di:

- costituire un gruppo di lavoro intersettoriale interno all’amministrazione;

- definire un progetto per il bilancio partecipativo, formalizzarlo, finanziarlo;

- raccordare le fasi di realizzazione con le tempistiche e le fasi di predisposizione del bilancio di previsione dell’ente;

- definizione delle porzioni di bilancio che possono essere inserite nel progetto di realizzazione del bilancio partecipativo (contenuti riguardo ai quali esprimere le priorità, risorse per finanziare proposte, risorse per sostenere iniziative di amministrazione condivisa);

- definizione del regolamento per la partecipazione;

- identificazione e test dello strumento di votazione online (prevedendo il supporto esterno ad hoc).

Attività di coinvolgimento

Una volta predisposto il progetto per la realizzazione del bilancio partecipativo si tratta di presentarlo ai cittadini/e, nei quartieri, alle associazioni attive, alla città. La presentazione ha come obiettivo di suscitare interesse, consentire di valutare le forme di partecipazione, di acquisire elementi per aggregare attenzione da parte di altri cittadini/e su priorità, proposte, o patti di collaborazione che potrebbero venire avviati. Nel corso degli incontri di coinvolgimento e nell’ambito dei laboratori che verranno attivati, l’amministrazione presenterà il suo piano di interventi.

Attività di elaborazione delle proposte

L’attivazione, l’ingaggio, il coinvolgimento devono trovare luoghi per esprimersi, per avviare approfondimenti e confronti, per ricercare e trovare consonanze e sinergie, per considere punti di vista, idee, proposte e rielaborarle, trasformarle e metterle a punto, rendendole così effettivamente realizzabili (compatibilmente con le risorse e il consenso che avranno raccolto). Per questo, dal punto di vista del metodo, è necessario attivare laboratori che facciano incontrare i/le cittadini/e, che intreccino, permettano la presentazione e la discussione, consentano di saggiare motivazioni, sostenibilità, riconoscimento delle proposte (che saranno corredate da budget di massima).

Attività di votazione online

Una volta definite le proposte che l’amministrazione sottopone alla votazione online, le proposte avanzate da cittadini e da associazioni, e i patti di collaborazione civica, verrà attivata la fase di votazione. Una possibilità è quella di procedere alla raccolta di preferenze mediante banchetti e seggi dislocati nelle più diverse parti della città, un’altra possibilità è quella di procedere mediante votazioni online. Le due modalità possono venire integrate. Ciò che conta è che le procedure di espressione di preferenze siano corrette, trasparenti, verificabili: ciascun/a cittadino/a potrà esprimere un voto per una proposta riferibile a una delle tre aree di partecipazione. La votazione potrà essere estesa anche persone di età inferiore ai 16 anni e a residenti in città. La correttezza dovrà venire monitorata, assicurando la massima accessibilità affinché sia possibile esprimere la propria preferenza.

Attività di promozione e documentazione

Nell’ambito del percorso deve venire posta attenzione a tenere la città, i cittadini e le cittadine a aggiornati/e sullo sviluppo del percorso di costruzione del bilancio partecipativo, sul suo progredire, sui risultati intermedi via via raggiunti, sugli esiti complessivi e conclusivi a cui il lavoro di partecipazione ha condotto. La divulgazione può avvenire attraverso i media social e locali.

Attività di formalizzazione dei risultati

Un’ultima attività non andrebbe trascurata quella di rendere pubblici risultati prodotti dai laboratori ideativi e delle votazioni online devono venire messi a disposizione dei luoghi formalmente deputati a decidere (dirigenti, giunta, commissioni, consiglio comunale) per essere immessi nel più ampio processo di costruzione del bilancio di previsione dell’amministrazione.

Si tratta dunque, volendo ricapitolare, di predisporre e sviluppare un progetto ad hoc per predisporre le condizioni, avviare e accompagnare, documentare e rendere pubblico, il percorso di costruzione del bilancio partecipativo e attraverso di esso contribuire sia rendere meno opachi i processi decisionali pubblici, sia a promuovere dinamiche di coesione sociale e di costruzione di capitale sociali, risorsa comune vitale per le comunità, i paesi, i quartieri, le citttà.

Come continuare questo percorso? Propongo alcuni spunti.

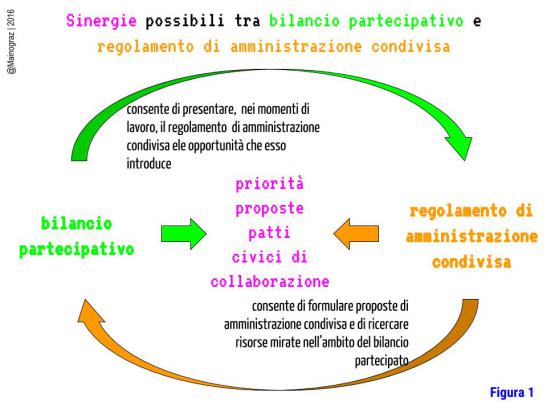

Sinergie

La realizzazione del bilancio partecipato consente di presentare il regolamento di amministrazione condivisa in occasione dei diversi momenti di lavoro mirati a coinvolgere i cittadini e i portatori di interesse. La conoscenza delle opportunità di amministrazione condivisa che il regolamento mette a disposizione fa sì che – nell’ambito della costruzione del bilancio partecipato – sia possibile valutare (e rivalutare) avvio, prosecuzione, evoluzione di iniziative e progetti di amministrazione condivisa. Il bilancio partecipato è una occasione che consente, bilancio dopo bilancio, di informare sulle opportunità di gestione di beni comuni che il regolamento rende possibili. Il regolamento di amministrazione condivisa ha l’esigenza di trovare diversi luoghi dove riconsiderare le esperienze, valutare andamenti ed esiti, ricercare sinergie e supporti nell’ambito dei processi amministrativi.

Patto civico

Per introdurre forme di amministrazione condivisa senza cadere in automatismi, lavorando piuttosto per riconfigurare il modo di pensare e di operare della pubblica amministrazione è necessario costruire spazi di partecipazione dove informare cittadini e associazioni locali, consentire il confronto, permettere l’elaborazione di idee, consentire l’aggregazione di responsabilità, avviando la costruzione di progetti per la gestione di beni comuni. La costruzione del bilancio partecipato è una fra i possibili interventi che lavorano per abilitare esperienze di amministrazione condivisa.

Mediante i percorsi che fanno incontrare la componente amministrativa pubblica, le strutture tecniche e cittadini/e interessati/e è possibile creare le condizioni, avviare e sostenere patti di collaborazione civica. I processi di definizione dei bilanci di previsione mediante forme di coinvolgimento costituiscono una preziosa opportunità attraverso la quale le amministrazioni comunali possono radicare processi di cura e gestione dei beni comuni a partire dalle esigenze espresse da abitanti, quartieri, associazioni locali, comunità locali.

Lo sviluppo di una comunità e dei suoi attori che sentono di essere responsabili di un progetto comune non è il semplice scoprire un originario destino (condizione questa che appare nell’attuale fase di macro e micro movimenti migratori sempre meno spontaneamente affiorante) quanto, come ribadito da A. Sen (2001) l’intenzionale decisione di prendersi cura di un presente e di un futuro condiviso ricercando la cooperazione con le istituzioni amministrative locali, rifuggendo disimpegno e delega, per assumersi in prima persona la cura dei luoghi di vita attraverso processi attivi, responsabili e solidali (Arena, 2013).

Partecipazione

La partecipazione – per non essere esercizio di retorica – deve avere un senso, non deve far perdere tempo, non deve essere manipolativa, ma deve consentire di produrre decisioni frutto dell’apporto dei molti che si sono coinvolti, rispettare chi – per le ragioni più varie – non ha potuto prendere parola, manifestare il proprio punto di vista, far valere le proprie ragioni. Mi inquietano infatti forme di partecipazione che sono tali per i pochi che hanno vantaggi posizionali di accesso e si rivelano escludenti per i molti che – travolti dalla complessità quotidiana – non possono o non riescono a presentare le proprie istanze e le proprie ragioni.

Per approfondire

Arena G., Rapporto Labsus 2015 sulla amministrazione condivisa dei beni comuni, Labsus – laboratorio per la sussidiarietà.

Arena G., Esperienze di sussidiarietà da unire in un movimento per ridare speranza all’Italia”, in in Beni Comuni, l’altro volontariato, Vdossier, Ciessevi, 4/2013, pp. 31-41.

Arena G., Iaione C. (a cura di), L’Italia dei beni comuni, Carocci, 2012

Cau M., Rigenerare spazi nelle periferie urbane. Un modello di intervento, Percorsi di Secondo Welfare, 28 luglio 2016.

Donolo C., Beni materiali e immateriali, di proprietà di nessuno, ma accessibili a tutti, in Beni Comuni, l’altro volontariato, Vdossier, Ciessevi, 4/2013, pp. 9-30.

Sen A., La ragione prima dell’identità, in Sen A., La ricchezza della ragione. Denaro, valori, identità, Il Mulino, 2000, pp. 3-29.

Taverna E., Un Regolamento per l’amministrazione condivisa dei beni comuni, Collaboriamo!, 07 aprile 2015.